한인계 은행 문의 폭증, “자금 구조 다변화와 선제적 준비 필요”

3월 1일부터 영주권자의 SBA 대출이 사실상 전면 중지되면서 한인 소상공인 사회에 긴장감이 빠르게 확산되고 있다.

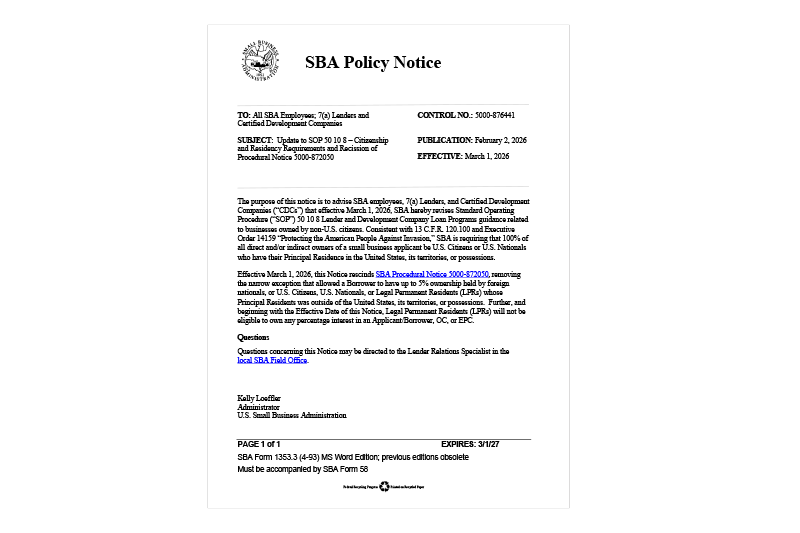

미 중소기업청(SBA)이 2월 2일 발표한 정책 공지(Control No. 5000-876441)에 따르면, 3월 1일부터는 소기업 신청자의 직·간접 소유 지분 100%가 미국 시민(U.S. Citizen) 또는 미국 국민(U.S. National)이어야 하며, 영주권자(LPR)는 단 1%의 지분도 보유할 수 없도록 규정이 개정된다.

이는 기존에 최대 5%까지 외국인 또는 해외 거주 영주권자 지분을 허용했던 예외 조항을 전면 폐지한 것으로, 사실상 영주권자의 SBA 7(a) 및 504 프로그램 참여를 차단하는 조치다

시행일이 임박하면서 한인계 은행에는 “3월 1일 이전 접수 건은 어떻게 되느냐”, “공동 명의 구조로도 불가능하냐”, “현재 진행 중인 인수 계약은 유효하냐”는 문의가 쏟아지고 있다.

단순한 ‘조건 강화’가 아니라 자격 자체가 원천 차단되는 구조로 바뀌는 만큼, 한인 자영업 시장 전반에 미칠 파장에 대한 우려도 함께 커지고 있다.

한 한인계 은행의 상업 대출 담당자는 “영주권자가 SBA 대출 번호를 발급받기 위해서는 먼저 USCIS의 신분 확인 절차인 Form G-845(USCIS Document Verification)를 거쳐야 한다”며 “은행 차원에서 급행으로 처리해 드리고 있지만, 현재 USCIS 측 검증 절차가 지연되고 있어 2월 내 SBA 대출 번호 발급을 장담하기 어려운 상황”이라고 밝혔다.

이미 매입할 사업체를 찾고 계약 직전까지 진행했던 일부 예비 창업자들은 발만 동동 구르고 있다. 감정평가, 실사 비용 등 초기 비용을 선투자해야 하지만 대출 승인 여부가 불확실해 부담이 크기 때문이다. 실제로 “비용을 들이고도 대출이 확정되지 않을 수 있어 사업 인수를 포기했다”는 사례도 전해진다.

또 다른 은행 관계자는 “상업 대출, 즉 은행 자체 프로그램으로 방향을 전환하기 위해 자기자본을 더 확보한 뒤 다시 신청을 검토하는 영주권자 소상공인들도 적지 않다”며 현장의 분위기를 전했다.

◈“정보 점검과 자금 구조 다변화가 관건”

현장의 뱅커들은 불확실성이 커진 만큼 보다 전략적인 접근이 필요하다고 입을 모은다.

첫째, 대출 정책 변화에 대한 지속적인 확인이 필수적이다. 최근처럼 정책 변동성이 큰 환경에서는 SBA 및 금융기관의 내부 규정이 빠르게 조정될 수 있어, 사업 인수나 창업을 준비 중이라면 충분한 시간을 두고 금융기관과 상담해 자격 요건과 승인 가능성을 사전에 점검해야 한다는 조언이다.

둘째, 대출 의존도를 낮추고 자금 구조를 탄탄히 준비해야 한다. 특히 비시민권자의 경우 자기자본 비율을 최대한 높이고, 공동 투자자 참여 등 다양한 자금 조달 방안을 미리 설계해 두는 것이 유리하다.

SBA 융자가 어려워지더라도 충분한 다운페이먼트, 우수한 신용 점수, 안정적인 현금 흐름이 확보된다면 은행의 자체 상업 대출 프로그램을 활용할 수 있다는 설명이다.

셋째, 재무 기록과 세금 보고의 투명성 유지가 그 어느 때보다 중요하다. 최근 대출 심사에서는 사업체의 현금 흐름, 세금 보고 내역, 자산 형성 과정 등을 더욱 엄격하게 검토하는 추세다. 평소 정확한 세금 신고와 개인·사업체 신용 관리가 장기적인 금융 접근성을 좌우한다는 지적이다.

이 관계자는 “정책 상황이 혼란스럽고 다소 불확실한 것은 사실이지만, 단기적 변화에 과도하게 위축되기보다는 장기적인 관점에서 준비를 강화하는 계기로 삼아야 한다”고 강조했다.

◈“SBA는 마이너리티 위한 제도 … 결국 정상화될 것”

20년 이상 SBA 대출을 취급해온 한 한인 론 오피서는 보다 낙관적인 전망을 내놓았다.

그는 “SBA 프로그램은 본래 마이너리티와 소상공인을 지원하기 위해 설계된 제도”라며 “정책 조정이 있더라도 1년 안팎의 시간을 두고 다시 정상화될 가능성이 높다”고 내다봤다.

이어 “스몰비즈니스는 미국 경제의 근간이다. 이민자와 영주권자의 비중이 큰 현실을 감안하면, 이들을 배제하는 구조는 결국 미국 경제에도 부정적 영향을 미칠 수밖에 없다”고 덧붙였다.

실제로 한인계 은행 관계자들에 따르면 은행에 따라 SBA 대출의 25%에서 많게는 50%이상이 영주권자 고객인 것으로 전해진다.

이번 자격 변경이 이민자 사회, 특히 한인 소상공인 경제 전반에 미칠 파장에 대한 우려가 커지는 이유다.

일부 한인계 은행들은 이미 영주권자를 위한 대체 융자 프로그램을 준비 중인 것으로 알려졌다. 구체적인 조건과 금리, 자기자본 요건 등이 어떻게 설정될지에 한인 소상공인과 예비 창업자들의 관심이 집중되고 있다.

정책 변화의 파고 속에서 한인 경제는 또 한 번 시험대에 올랐다. 그러나 위기 속에서도 새로운 금융 대안과 자금 구조가 마련될 수 있을지, 한인계 금융권의 대응이 향후 커뮤니티 경제의 향방을 좌우할 중요한 변수로 떠오르고 있다.

유광진 기자 ⓒ KTN