서윤교 CPA

미국공인회계사 / 텍사스주 공인 / 한인 비즈니스 및 해외소득 전문 세무컨설팅

이메일: cpa2@ykcpapc.com

최근 미국에서는 은퇴 준비에 대한 관심이 매우 높아지고 있다. 특히 인플레이션, 주식시장 변동성, 그리고 향후 세율 인상 가능성 때문에 많은 사람들이 단순히 “얼마를 투자할까” 보다 “세금을 어떻게 줄일까”에 더 관심을 가지기 시작했다. 미국 세법상 가장 대표적인 은퇴 계좌는 Traditional IRA 와 Roth IRA 이다. 두 계좌 모두 장기 투자와 은퇴 준비에 매우 유리하지만, 세금 처리 방식이 완전히 다르다. 많은 한인들이 “세금 공제를 지금 받을 것인가?” 아니면 “은퇴 후 세금을 아예 안 낼 것인가?” 라는 선택 앞에서 혼란스러워한다. 이때문에 최근 고소득자들 사이에서는 Backdoor Roth IRA 와 Roth Conversion 전략이 크게 증가하고 있다.

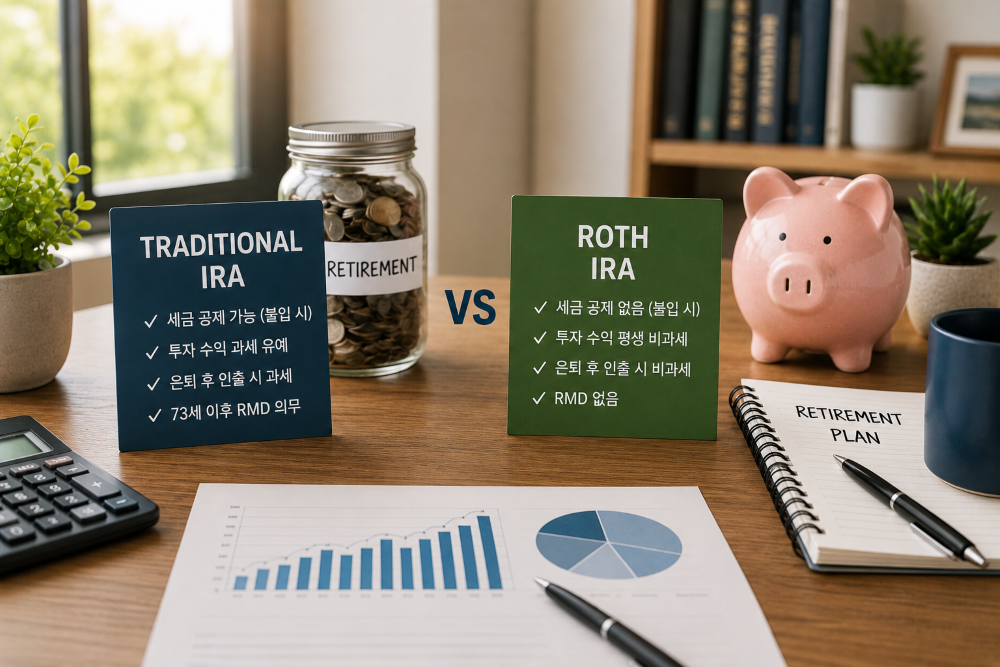

1. Traditional IRA – Traditional IRA 는 가장 오래된 개인 은퇴 계좌 중 하나이다. 가장 큰 특징은 현재 세금 공제를 받을 수 있다는 점이다. 예를 들어 50세 미만 납세자가 2026년에 $7,000 를 Traditional IRA 에 불입했다고 가정해 보자. 일정 소득 조건을 충족하면 그 금액만큼 세금 공제를 받을 수 있다. 즉 현재 세금을 줄이는 효과가 있다.

Traditional IRA 의 핵심 개념은 다음과 같다.

• 불입 시 세금 공제 가능

• 계좌 내 투자 수익은 과세 유예

• 은퇴 후 인출 시 일반 소득세 부과

• 73세 이후 RMD(Required Minimum Distribution) 의무 발생

많은 한인 자영업자들이 세금 절감을 위해 Traditional IRA 를 선호한다. 특히 현재 소득이 높고 은퇴 후 소득이 감소할 것으로 예상되는 경우 상당히 유리할 수 있다.

그러나 가장 큰 단점은 결국 은퇴 후 인출 시 세금을 내야 한다는 점이다. 또한 계좌가 계속 커질 경우 향후 RMD 로 인해 예상보다 높은 세금을 부담할 수도 있다.

2. Roth IRA – Roth IRA 는 Traditional IRA 와 정반대 개념이라고 이해하면 쉽다. Roth IRA 는 현재 세금 공제를 받지 못한다. 대신 은퇴 후 인출 시 세금을 전혀 내지 않는 것이 가장 큰 장점이다. 예를 들어 Roth IRA 계좌에 $10만을 투자했는데 은퇴 시점에 $100만으로 증가했다고 가정해 보자. 일정 조건을 충족하면 $90만의 투자 이익에 대해 연방세를 전혀 내지 않을 수 있다. 이것이 Roth IRA 가 강력한 이유이다.

Roth IRA 의 주요 특징은 다음과 같다.

• 불입 시 세금 공제 없음

• 투자 수익 평생 비과세 가능

• 원칙적으로 RMD 없음

최근 미국 연방정부의 막대한 재정 적자와 국가 부채 증가를 고려하면 장기적으로 세율 인상 가능성을 우려하는 전문가들이 많다. 이 때문에 최근에는 “지금 세금을 내더라도 미래의 세금 폭탄을 피하자” 는 Roth Conversion전략이 빠르게 증가하고 있다.

3. Roth Conversion 전략

최근 은퇴 설계에서 가장 강력한 전략 중 하나가 Roth Conversion 이다. Roth Conversion 이란 Traditional IRA 자금을 Roth IRA 로 옮기는 것이다. 다만 이 과정에서 전환 금액은 해당 연도의 과세 소득으로 포함된다. 예를 들어 Traditional IRA 에 $50만이 있는 사람이 올해 $10만을 Roth IRA 로 Conversion 하면 그 $10만은 일반 소득으로 과세된다.

그렇다면 왜 굳이 세금을 내면서 Conversion 을 할까? 가장 큰 이유는 미래 세금 절감 때문이다. 특히 다음과 같은 경우 Roth Conversion 이 매우 강력할 수 있다.

• 은퇴 직후 소득이 일시적으로 낮은 시기

• RMD 시작 전

• 주식시장 하락으로 IRA 가치가 떨어졌을 때

• 향후 세율 상승 예상 시

예를 들어 은퇴 후 Social Security 와 RMD 시작 전 몇 년 동안은 소득이 낮을 수 있다. 이 시기에 낮은 세율로 Roth Conversion 을 하면 장기적으로 막대한 절세 효과를 얻을 수 있다. 최근 미국의 부유층 상당수가 수백만 달러 규모의 Roth Conversion 을 진행하는 이유도 바로 여기에 있다. Roth Conversion 은 매우 강력하지만 잘못하면 큰 세금 폭탄이 될 수 있다.

첫째, Conversion 금액이 너무 크면 높은 세율 구간으로 올라갈 수 있다.

둘째, Medicare IRMAA surcharge 가 증가할 수 있다..

셋째, Social Security 과세 비율이 증가할 수 있다.

4. Backdoor Roth IRA – 많은 고소득 한인들은 직접 Roth IRA 에 가입할 수 없다는 사실을 모르고 있다. Roth IRA 는 일정 소득 이상이면 직접 불입이 제한된다. 그러나 미국 세법은 합법적인 우회 전략을 허용하고 있는데 이것이 바로 Backdoor Roth IRA 이다. 방법은 의외로 단순하다. 먼저 Traditional IRA 에 불입한다음(소득 제한 없이 가능) 곧바로 Roth IRA 로 전환(Convert) 한다. 이 과정에서 Traditional IRA 불입금이 세후(after-tax) 자금이라면 추가 세금이 거의 발생하지 않는다. 즉 고소득자도 사실상 Roth IRA 를 활용할 수 있게 되는 것이다. Traditional IRA 와 Roth IRA 는 단순한 투자 계좌가 아니라 장기 세금 전략의 핵심이다.

특히 앞으로 미국 세법이 어떻게 변할지 모르는 상황에서 “세금을 언제 낼 것인가” 는 매우 중요한 문제이다. 많은 한인들이 단순히 투자 수익률만 생각하지만 실제로 은퇴 후 자산 규모를 결정하는 가장 중요한 요소 중 하나는 세금이다.

Backdoor Roth IRA 와 Roth Conversion 전략은 제대로 활용하면 수십만 달러 이상의 절세 효과를 만들 수도 있다. 그러나 잘못 실행하면 예상치 못한 세금 부담이 발생할 수 있으므로 반드시 사전에 세무 전문가와 충분히 상담하는 것이 중요하다.