케빈 워시 의장 첫 FOMC … 금리 동결 속 연내 인상 가능성 시사

한인 가정·자영업자도 영향권 … 모기지·신용카드·사업대출 부담 이어질 수도

미국 중앙은행인 연방준비제도(Fed)가 기준금리를 현재 연 3.50~3.75%로 유지하기로 결정했다. 겉으로 보면 특별할 것이 없는 ‘금리 동결’이다.

하지만 금융시장이 주목한 것은 금리 동결보다 연준이 함께 보낸 메시지였다. 연준은 앞으로 금리를 내리기보다는 오히려 한 차례 더 올릴 가능성이 있다는 신호를 내놓았다.

이에 따라 시장에서는 올해 안에 금리 인하는 사실상 어려워졌고, 상황에 따라 연말쯤 금리가 오를 수도 있다는 전망이 힘을 얻고 있다.

이번 회의는 더욱 관심을 모았다. 케빈 워시(Kevin Warsh) 신임 의장이 처음으로 주재한 연방공개시장위원회(FOMC) 회의였기 때문이다.

도널드 트럼프 대통령은 취임 이후 금리 인하를 여러 차례 요구해 왔지만, 워시 의장의 첫 회의에서 연준은 오히려 물가를 더 우려하는 모습을 보였다.

◈ 점도표는 인상 쪽으로 급변

기준금리는 은행들이 서로 돈을 빌려줄 때 적용하는 기본 이자율로, 모기지와 자동차 융자, 신용카드 이자에까지 두루 영향을 미친다. 이 금리가 오르면 가계가 짊어지는 빚의 이자 부담이 커지고, 내리면 그만큼 가벼워진다.

연준은 17일 회의에서 이 기준금리를 현재의 3.5~3.75% 범위로 유지하기로 19명 위원 전원 만장일치로 결정했다.

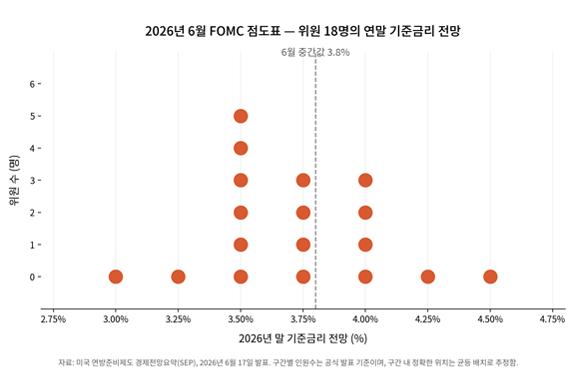

그러나 결정의 표면과 달리, 연준 내부의 속내를 보여주는 점도표(dot plot)에서는 분위기가 완전히 달라졌다. 점도표는 위원들이 각자 적정하다고 보는 향후 금리 수준을 점 하나씩 찍어 모은 도표로, 점들이 위(인상)나 아래(인하) 어느 쪽으로 몰리는지를 보면 위원회의 속내를 가늠할 수 있다.

이번 점도표에서는 19명 가운데 9명이 연말까지 최소 한 차례 금리 인상이 필요하다고 전망했다.

불과 두 달 전인 지난 3월 회의에서는 인상을 예상한 위원이 단 한 명도 없었고, 오히려 12명이 인하가 필요하다고 봤었다. 두 달 만에 위원회의 분위기가 정반대로 뒤집힌 셈이다. 인하를 점친 위원은 이번에 1명에 그쳤다.

이번 점도표 제출에는 19명 중 18명만 참여했는데, 평소 전원이 제출해온 점을 감안하면 빠진 한 명은 케빈 워시 신임 의장 본인일 가능성이 높다는 관측이 나온다.

워시 의장은 그간 점도표 같은 연준의 사전 예고 방식 자체에 비판적인 입장을 보여온 인물이다. 점도표 기준 올해 말 기준금리 전망치(중간값)는 3.8%로, 지난 3월 전망치인 3.4%보다 올라가며 추가 인상이 필요하다는 위원회의 판단을 시사했다.

연준이 내놓은 발표문에서도 직전 회의 대비 큰 변화가 감지됐다. 분량은 130단어로, 지난 4월 29일 발표문(341단어)의 3분의 1 수준으로 줄었다.

향후 금리를 내릴 수도 있다고 시사했던 기존 문구도 이번에는 빠졌다. 대신 연준은 성명에서 경제 활동이 견실한 속도로 확장되고 있고 생산성 성장과 자본 투자가 강하게 유지되고 있다는 점을 강조하며, 인플레이션을 가장 큰 위험 요인으로 지목했다.

◈ 왜 갑자기 분위기가 바뀌었나

연준의 분위기가 갑자기 바뀐 가장 큰 이유는 물가가 다시 오르고 있기 때문이다.

연준은 올해 물가 상승률 전망을 전체 생활물가 기준 3.6%로, 식료품과 에너지를 뺀 근원물가는 3.3%로 모두 크게 높였다. 지난 3월 전망 때만 해도 두 지표 모두 2.7%로 봤던 것과 비교하면 상당한 폭의 상향 조정이다.

물가가 다시 뛴 데는 두 가지 요인이 함께 작용했다.

하나는 이란 전쟁에서 비롯된 에너지 충격으로, 기름값이 오르며 전반적인 물가에 부담을 줬다. 다른 하나는 인공지능(AI) 붐에 따른 수요 급증이다. 데이터센터 건설을 비롯한 AI 관련 투자가 빠르게 늘면서 경제 전반에 돈이 풀리고 있는 셈이다.

고용시장이 예상보다 튼튼하게 버틴 점도 연준이 금리를 내릴 명분을 줄였다.

5월 한 달간 새로 생긴 일자리는 17만2000개로 시장 예상을 웃돌았고, 실업률은 4.3%로 1년 전과 같은 수준을 유지했다. 경기가 식지 않은 상황에서 굳이 금리를 낮춰 경제를 더 부추길 필요가 없다는 판단이 힘을 얻은 것이다.

◈ 한인 가정에 어떤 영향이 오나

이번 신호의 핵심은 ‘금리가 당분간 내려갈 일은 없고, 오히려 오를 수도 있다’는 점이다. 이는 한인 가정의 살림살이 곳곳에 영향을 미친다.

먼저 빚을 진 가정의 부담이 커진다. 주택담보대출(모기지) 금리가 당분간 높게 유지되거나 더 오를 수 있어, 집을 사거나 재융자(리파이낸스)를 계획 중인 가정이라면 늘어날 이자 부담을 미리 따져봐야 한다.

변동금리로 묶인 신용카드와 자동차 융자 이자도 높은 상태로 이어진다. 특히 신용카드 잔액이 많은 가정은 매달 나가는 이자가 계속 부담으로 작용할 전망이다.

반면 저축하는 가정에는 오히려 기회가 될 수 있다. 금리가 높게 유지되는 동안 은행 예금과 양도성예금증서(CD) 이자도 높은 수준을 이어갈 가능성이 크기 때문이다.

환율도 눈여겨볼 대목이다. 미국 금리가 높으면 통상 달러가 강세를 보인다. 한국으로 송금하거나 유학 중인 자녀에게 학비를 보내는 가정이라면, 같은 달러로 더 많은 원화를 바꿀 수 있어 유리하게 작용할 수 있다.

자영업자와 스몰비즈니스 업주들의 셈법은 한층 복잡해졌다. 사업 대출 이자가 높게 유지되면서 신규 대출이나 사업 확장에 드는 비용 부담이 커지기 때문이다.

◈ 무엇을 준비하면 좋을까

이런 상황에서 한인 가정과 자영업자들은 몇 가지를 미리 점검해 두면 도움이 될 것으로 보인다.

먼저 변동금리로 묶인 빚이 있다면 지금부터 점검이 필요하다. 모기지나 신용카드, 사업 대출이 변동금리 조건이라면 앞으로 이자가 더 오를 수 있다는 점을 감안해 상환 계획을 미리 세워 두는 것이 좋다.

빚이 여러 건이라면 이자율이 높은 빚부터 줄여나가는 것이 유리하다. 특히 신용카드처럼 이자율이 높은 빚은 우선적으로 갚아 나가는 전략이 필요하다.

집이나 차처럼 큰 대출을 앞두고 있다면 서두르지 말고 신중하게 결정하는 것이 좋다. 고정금리 조건들을 꼼꼼히 비교해 보고 따져 본 뒤 움직이는 것이 바람직하다.

반대로 저축을 하는 입장이라면 지금이 오히려 기회가 될 수 있다. 예금이나 양도성예금증서(CD) 금리가 높게 유지되는 동안 비상금이나 여유 자금을 잘 굴리면 이자 수익을 챙길 수 있다.

한국으로 송금할 계획이 있는 가정이라면 환율 흐름도 함께 살펴볼 필요가 있다. 달러가 강세를 보이는 시기를 잘 골라 송금하면 더 유리한 조건으로 돈을 보낼 수 있다.

생활비 측면에서는 여유를 두는 것이 좋다. 기름값을 비롯한 생활비가 오를 가능성에 대비해 예산에 여유분을 미리 마련해 두는 것이 바람직하다.

자영업자와 스몰비즈니스 업주라면 자금 계획을 다시 한번 점검해야 한다. 사업 대출의 이자 부담을 미리 계산해 보고, 가능하다면 금리 조건을 고정해 두는 방안을 검토하는 것이 안전하다.

◈ 앞으로 어떻게 될까

앞으로 연준이 실제로 금리를 올릴지에 대해서는 전문가들 사이에서도 의견이 엇갈린다. 한쪽에서는 올해 12월쯤 금리 인상에 나설 것으로 보지만, 다른 쪽에서는 아직 그럴 만한 근거가 충분하지 않다고 본다.

다만 시장은 이미 한쪽으로 방향을 잡았다. 투자자들은 올해 안에 금리 인하는 없을 것으로, 오히려 연말까지 0.25%포인트 오를 것으로 내다보고 있다.

유광진 기자 © KTN

An interesting discussion is worth comment. I think that you should write more on this topic, it might not be a taboo subject but generally people are not enough to speak on such topics. To the next. Cheers